中國消費者報報道(記者聶國春)隨著銀行數字化轉型提速,金融業務線上化按下快進鍵。在12月5日至9日舉行的“2022數字金融創新發布周”上,中國金融認證中心(CFCA)發布的《2022中國數字金融調查報告(中篇)——零售數字金融綜合評測》(以下簡稱《綜合評測》)顯示,零售數字金融各渠道用戶比例持續增長。

對于個人網上銀行、手機銀行、微信銀行、電話銀行,消費者如何看待?消費者更喜歡用哪種數字金融渠道來辦理銀行業務?作為使用量最大的手機銀行,又存在哪些痛點,該如何改進?《綜合測評》認為,銀行業零售客戶結構橫跨Z世代到老年一代,基于成長背景、風險偏好、產品偏好等方面的差異,不同客群對銀行服務的需求大相徑庭。如何針對不同客群提供定制化、差異化的產品及服務,是銀行需要思考的主要問題。

手機銀行使用最多

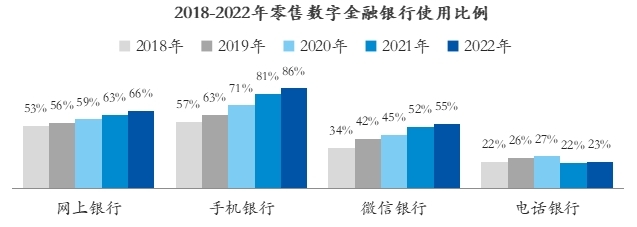

《綜合測評》顯示,數字金融各渠道憑借其平臺戰略布局和專屬優勢,受到眾多用戶的認可。2022年,個人網上銀行用戶使用比例達66%,同比增長3%;個人手機銀行用戶使用比例達86%,同比增長5%;微信銀行用戶使用比例達55%,同比增長3%;電話銀行用戶使用比例僅為23%,同比上升1%。

由于使用需求、場景和偏好的差異,較多用戶愿意嘗試使用多種渠道。渠道重合度方面,手機銀行和網上銀行重合度較高,達56.8%,而手機銀行、網上銀行和微信銀行三個渠道的重合度較低。可見,用戶更傾向于在兩種渠道間進行功能切換。

使用頻率方面,個人網上銀行使用頻率持續降低,尤其是每月使用1至4次的用戶占比明顯下降,部分用戶使用頻率降低為每季度使用1至2次或一年1至2次。個人手機銀行用戶使用頻率也有所下降,43.1%的用戶每周至少使用一次,較2021年下降8.4個百分點。微信銀行、微信小程序操作便捷且無需下載安裝,因而也受到用戶青睞,約46.4%的用戶表示每周使用2至6次微信小程序。

相較網上銀行和微信銀行,手機銀行仍屬于高頻業務辦理渠道。《綜合測評》顯示,微信銀行和微信小程序辦理業務有限,主要是賬戶查詢、生活繳費、優惠活動/積分兌換等基礎類業務。網上銀行用戶使用的高頻業務場景是轉賬匯款(70.2%)和賬戶查詢(65.1%),其次是生活繳費和投資理財。而手機銀行除了上述業務,還可以辦理網絡支付、信用卡服務、個人貸款、銀行開戶等。

仍存諸多痛點

顯然,手機銀行是數字金融的焦點。因此,加速迭代手機銀行APP,已成為各家銀行加速搶占數字化經營的“兵家必爭之地”。來自易觀千帆的用戶體驗分析系統數據顯示,今年1月份至10月份,67家銀行機構的手機銀行App版本迭代次數達496次。記者了解到,僅今年11月,就有工行、交行、浙商銀行等多家銀行上線了手機銀行新版本。

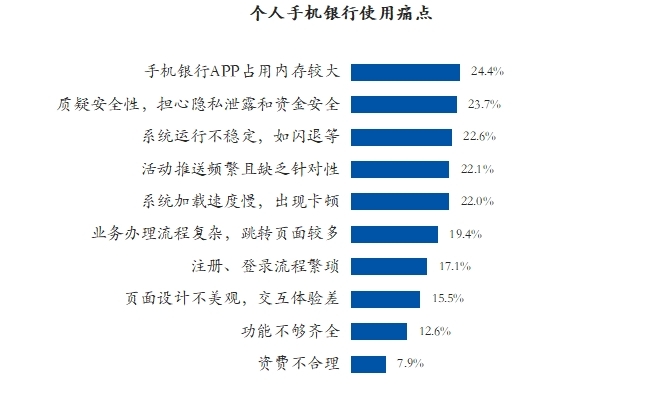

不過,“個人手機銀行使用中仍存在痛點,如占用內存、擔心安全和系統運行不穩定是典型痛點表現。”《綜合測評》指出,相比去年,“手機銀行APP占用內存較大”成為今年個人手機銀行使用中最大的痛點(24.4%),多數受訪的Z世代用戶表示因部分手機銀行APP占用內存較大,他們轉而選擇小程序查詢賬戶明細。

隨著用戶個人隱私保護意識和安全意識的提高,約23.7%的用戶質疑手機銀行的安全性,擔心隱私泄露和資金安全。部分用戶關注操作流暢性,約22.6%的用戶認為手機銀行系統運行不穩定,會遇到閃退、卡頓等情況。

在招聯金融首席研究員董希淼看來,手機銀行還存在著三方面的問題和不足,表現為重技術開發而輕日常運營、重注冊用戶而輕活躍用戶、重產品部署而輕用戶體驗。“在數字化轉型的焦慮之下,一些銀行開發出很多款APP,這容易造成銀行內數據信息的割裂,用戶選擇起來也很困難。”董希淼說。

發展進入新階段

相關數據顯示,截至今年9月,中國手機銀行月活用戶規模高達5.42億戶,同比增長12.7%。目前,多數商業銀行手機銀行的零售產品覆蓋率已接近100%,交易替代率超過90%。

那么,在跑馬圈地后,該如何完善手機銀行服務,推進銀行的數字化轉型,更好地服務零售客戶?

農業銀行網絡金融部總規劃師楊宇紅表示,在全球數字化發展浪潮下,用戶習慣且偏好于“一部手機走天下”的生活方式。農行以此為服務理念,始終堅持“一個APP”策略,同時推出掌銀鄉村版、大字版以及藏語等多語言版本,將服務范圍延伸至縣域、銀發、少數民族等客群,很好地平衡了一個APP與多樣化服務的矛盾。農行將于12月隆重推出掌銀8.0版,通過持續迭代優化功能服務,反復打磨用戶體驗,著力解決用戶旅程中遇到的斷點、堵點和痛點問題。

渤海銀行網絡金融部副總經理蔣海燕認為,手機銀行是客戶服務的主渠道、產品創新的主戰場和場景建設的主陣地。在商業銀行數字化轉型中,手機銀行要發揮更重要的作用,就必須重視兩大抓手:一是持續優化客戶體驗,提高客戶體驗滿意度;二是堅持科技賦能,構建以客戶為中心的數字化運營模式及路徑。

對于如何持續提升手機銀行的產品服務能力,不斷深化手機銀行的迭代升級,工商銀行網絡金融部副總經理趙磊認為,銀行要做好四個方面的促進工作,即促進客戶拓展的互聯網化、業務經營的平臺化、金融服務的場景化、技術創新的價值化。

趙磊建議,積極擴大手機銀行服務的覆蓋廣度,特別是針對老年人、新市民、學生、小微企業主、個體工商戶等群體,不斷強化專屬服務能力。同時,將高質量的創新產品優先在手機銀行布放,將更多的財富類、信貸類產品份額傾斜到手機銀行,將最新技術成果優先在手機銀行應用。此外,踐行體驗至上,安全第一原則,完善評價體系。建議從群眾滿意總視角出發,積極推動建立完善、合理、公認的手機銀行評價體系,準確反映手機銀行服務大眾的綜合水平。