中國消費者報報道(記者張文章)“客戶您好,我行可提供您一筆298000元周轉金,3年內隨時取還,如有需要請及時回復”“尊敬的客戶您好,由于政策放寬,您在我行可辦理498000元,可用于日常消費、生意周轉、房屋裝修”……歲末年初,許多人可能會有資金需求,于是貸款營銷短信又開始瘋狂轟炸。這些信息是真是假,背后究竟隱藏著哪些玄機?近日,《中國消費者報》記者對此進行了調查。

詐騙短信難識別

貸款營銷短信其實是各銀行業金融機構以及其他依法從事貸款業務的機構(以下統稱貸款營銷機構)開展貸款營銷的一個重要環節,在推介金融產品、提升金融服務可獲得性方面發揮了重要作用。但隨之而來的是不法分子冒用貸款營銷機構名義,違規發送營銷內容、違規搜集使用個人信息、實施網絡貸款詐騙等問題發生,侵害了金融消費者的合法權益,擾亂了金融市場秩序。

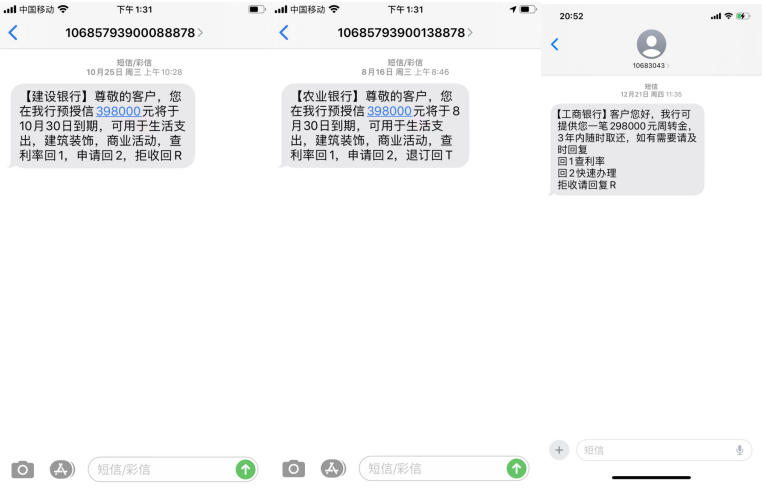

假冒銀行機構的貸款營銷短信。資料圖片

前不久,福州消費者張先生收到這樣一條短信:“【建設銀行】尊敬的客戶,您在我行預授信398000元將于10月30日到期,可用于生活支出,建筑裝飾,商業活動,查利率回1,申請回2,拒收回R”,短信發出單位代碼為10685793900088878。張先生感覺奇怪,平時建設銀行短信發出單位代碼多是95533,況且他并沒有申請辦理建設銀行的授信,何來預授信到期之說。帶著疑慮,張先生進行了回復,次日他便接到不同號碼打來的推薦低息貸款的電話。

1月10日,建設銀行福州西湖支行大堂客服人員王先生在接受記者咨詢時表示,建設銀行發送的短信代碼一般都含本行客服電話號碼95533,要么是95533、要么是106980095533。上述代碼為10685793900088878的短信發送單位肯定不是建設銀行,要么是貸款中介、要么是詐騙團伙。收到類似短信,消費者最好先撥打銀行官方服務熱線或到柜臺求證,如果有貸款需求可以到銀行營業點咨詢,通過正規途徑辦理。

生活中,很多消費者經常收到“106”開頭的貸款營銷短信,這些營銷短信有的是由正規貸款營銷機構發送,有的則是由不法中介機構、詐騙團伙發送,消費者難以識別。值得注意的是,不少“106”開頭的借貸短信涉嫌夸大、虛假宣傳,這些來源不明的貸款營銷短信往往帶有鏈接或聯系方式,正將消費者拉入網絡貸款詐騙的圈套中。2023年,福建省仙游縣的王女士收到一條聲稱可以快速辦理貸款的短信,剛好她有貸款需求,便點擊了短信中的鏈接進入網址填寫資料,結果提示銀行卡卡號輸入有誤,王女士根據網站提示聯系業務員修改,對方要求轉賬2.5萬元作為放款驗證資金。隨后,王女士找社區民警幫忙核實,派出所了解情況后判定王女士遭遇了電信詐騙。

2023年底,福建泉州的王先生收到一條虛擬號碼發來的“京東金融”短信,內容為“因您記錄較好,您的申請資格由38000元升至169800元,點擊....”剛好資金緊張的王先生便點擊網址鏈接下載相關APP、綁定銀行卡,并申請5萬元貸款,結果被告知“賬戶異常”,需要支付貸款金額的50%作為解凍款項。王先生先后轉賬2.5萬元、4.9萬元到客服指定的兩個銀行賬戶后,仍未能等來放款,這才知自己受騙。據泉州市反詐騙中心介紹,詐騙分子利用有人急需資金的心理,通過電話、短信等平臺發布虛假貸款廣告,引誘受害人下載虛假貸款的山寨APP或登錄虛假貸款網站,然后實施詐騙。

1月5日,福建省首屆反詐生活節在福州市國光社區拉開序幕。資料圖片

福建省公安廳刑事偵查總隊提醒消費者,實施網絡貸款詐騙的公司名頭聽起來比較大,點擊進入的鏈接是不法分子提前設置的釣魚鏈接;所謂 "xx貸款集團" "xx貸款集團公司" 等不可能存在,市場監管部門不允許注冊此類公司名稱;網絡貸款詐騙借貸條件相對容易,不需要抵押也不查看收入情況,基本提供身份證就可以貸款。當求貸者動心后,不法分子會利用各種理由要求先收取費用,比如 "利息、刷流水、解凍費、保險費、手續費、保證金" 等。針對網貸者的情況,會針對性以征信、方便、快捷為由挖下陷阱,在借貸過程中顯示銀行卡信息有誤,也是暗箱操作的結果。消費者切勿輕信電話、短信等形式的貸款小廣告,不交任何保證金、手續費等,不提供銀行卡密碼、動態驗證碼等,一旦被騙要及時報警。

“低息免費”是噱頭

記者調查發現,目前,貸款營銷信息的來源簡單區分為兩種,一種是網貸詐騙信息,來自基礎電信企業或者偽基站;一種是貸款營銷機構的商業營銷,基本來自基礎電信企業,短信營銷成本相對低,而成功率和性價比最高,群發短信就是貸款營銷機構開拓新客戶的一個渠道來源。然而,頻頻發送商業性質的貸款營銷短信還存在擾民問題,“特殊渠道低息貸款”“無抵押無擔保”等個別違規營銷信息涉嫌誤導,貸款的結果是消費者反被收取高額手續費、服務費等。

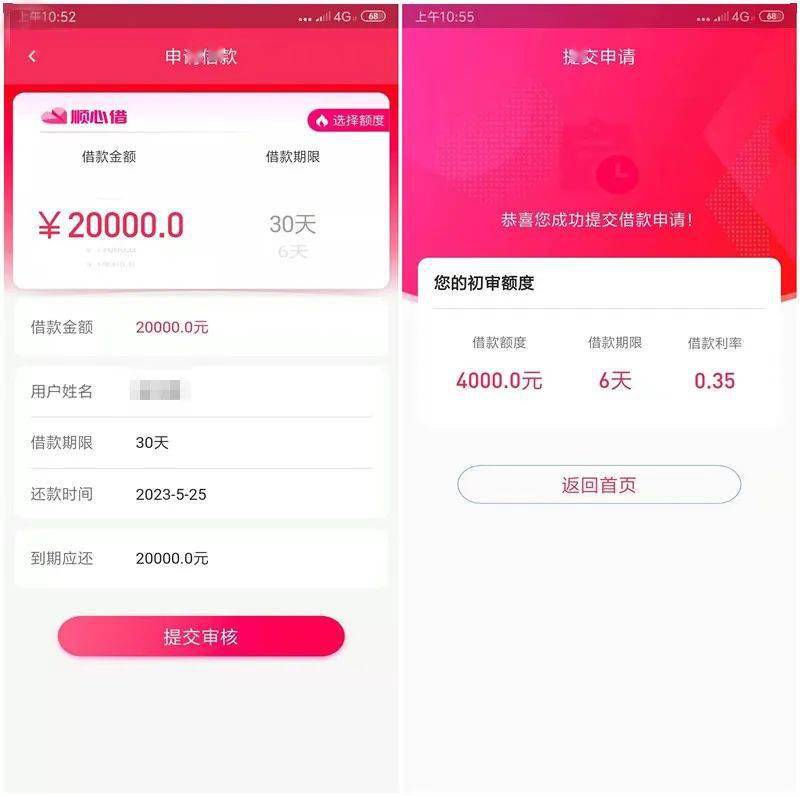

涉惡犯罪團伙開發的“順心借”手機APP界面。資料圖片

此外,在貸款產品營銷中,還存在息費不透明、虛假宣傳、莫名收費等類似“套路貸”現象。有些非法中介、小貸公司打著大額貸款、快速貸款、正規機構、無抵押、無擔保、低息免費等旗號誘導消費者辦理貸款,這些誘人條件的背后是強制捆綁搭售、誤導銷售、砍頭息等“套路”行為,嚴重侵害了消費者合法權益。前不久,廈門市公安局召開新聞通氣會通報了一起網絡強制放貸案。2023年2月,廈門市翔安區居民楊先生收到一條“順心借”貸款APP的短信,內容聲稱可申請大額貸款。楊先生點擊短信中的鏈接下載安裝了“順心借”APP填寫信息,尚未申貸銀行卡就收到2600元。楊先生查詢發現,顯示其借款4000元,“砍頭息”實際到賬2600元,且在6天內以35%的周利率還清本金和利息。楊先生報案后,經廈門市公安局跨省調查,一個涵蓋軟件開發、短信引流、高利放貸、電話短信催收的全鏈條網絡強制放貸涉惡犯罪團伙漸漸浮出水面。截至案發,警方已凍結涉案金額超600余萬元。

興業銀行私人銀行部指出,貸款陷阱主要有3類:一類是假冒銀行名義發布辦理貸款的廣告信息,非法中介冒充“某某銀行”“某某銀行貸款中心”等名義發布貸款廣告,或者向消費者推送貸款額度,聲稱“在銀行內部有關系”“可走內部流程辦貸款”等,誘騙消費者通過其辦理貸款,但此類中介機構與銀行并無關聯。一類是騙取高額手續費,非法中介常以“低價手續費”“百分百獲得貸款”等幌子吸引消費者,在借款人從銀行獲得貸款后,又以各種名義要求借款人將貸款資金打入指定賬戶“走帳”,偽造“流水”。借款人一旦轉賬,這筆資金大多以“服務費用”等名義被截留,借款人很難要回,面臨維權困難。還有一類是提供名不副實的中介服務,非法中介往往瞄準對貸款業務、流程不熟悉,或征信有問題的消費者下手,提供所謂的“優惠貸款”“迅速放款”服務,從中抽取極高的費用。有些不法中介甚至不顧消費者償還能力,慫恿消費者從各種網絡借款平臺申請貸款,有的貸款產品本身就有很高利息,不法中介仍要再收取一筆高額費用。

針對不法貸款機構違法違規現象,福建金融監管部門提醒消費者,要警惕隱瞞風險、模糊費用等虛假宣傳套路,所有貸款產品均應明示貸款年化利率;警惕營銷中掩飾風險、隱瞞息費等行為,不要僅因為“免費”“零首付”“限時”等營銷宣傳套路而輕率購買不了解、不必要的金融產品;消費者應從正規機構、規范渠道,根據自身需求和消費能力購買金融產品或服務;警惕過度負債風險,合理合規使用個人消費信用貸款,不要無節制地超前消費和過度負債;樹立誠信意識,不違規將分期、小額信貸等個人消費信用貸款用于理財、投資、購房、還貸等非消費領域,避免“以貸養貸”“以卡養卡”;遠離打著“創業”“求職”“美容”等名目的校園貸、不法套路貸等掠奪性貸款侵害。

營銷短信禁令劍指不法貸款中介

為進一步規范轄區貸款營銷短信行為、深入推進不法貸款中介治理,1月8日,金融監管總局福建監管局聯合金融監管總局廈門監管局、人行福建省分行、省地方金融監管局、省通信管理局印發《關于規范轄區貸款營銷短信的通知》(以下簡稱《通知》),合力規范轄區短信營銷貸款行為,切實壓縮不法貸款中介生存空間。

《通知》明確對貸款營銷短信提出資質要求。統稱貸款營銷機構開展短信營銷的內容不得超過國務院金融管理部門和地方金融管理部門許可的金融業務范圍。短信營銷是貸款營銷機構宣傳的重要環節,各類信息發布平臺非經貸款營銷機構授權,不得開展短信營銷貸款宣傳。基礎電信企業為貸款營銷機構或其授權單位提供短信服務前,需審查營銷機構金融業務許可證或持牌金融機構相關授權文件。

此外,《通知》要求建立貸款營銷短信號碼白名單及聯絡員機制;要求貸款營銷機構補強制度短板,建立短信營銷合規管理機制,建立合作機構營銷管理規范、短信營銷貸款監測機制,健全消費者權益保護機制等。同時,為了保障合法短信營銷業務正常開展,《通知》也明確金融管理部門和通信管理部門要建立相關申訴救濟工作機制。