中國消費者報報道(記者聶國春)國家金融監管總局最新披露的數據顯示,2024年四季度末,保險業綜合償付能力充足率為199.4%,核心償付能力充足率為139.1%。

償付能力是保險公司履行賠償或給付責任的能力,也是衡量險企財務健康狀況和經營穩定性的重要指標。各家險企具體的償付能力情況如何?《中國消費者報》記者梳理后發現,截至3月1日,已有140余家險企披露了2024年四季度償付能力報告。其中,7家保險公司償付能力不達標,包括三峽人壽、北大方正人壽等3家人身險公司和華安財險、珠峰財險等4家財產險公司。

7家險企償付能力不達標

根據《保險公司償付能力管理規定》,保險公司須同時符合3個條件才屬于償付能力達標,即核心償付能力充足率不低于50%,綜合償付能力充足率不低于100%,風險綜合評級在B類及以上。其中,前兩個屬于定量指標,后者屬于定性指標,不符合上述任意一項要求的,即為償付能力不達標公司。

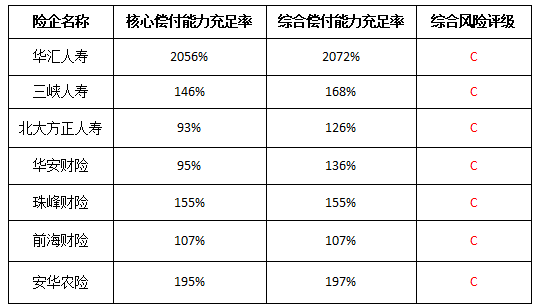

在已披露2024年四季度償付能力報告的人身險公司中,三峽人壽、華匯人壽、北大方正人壽3家公司償付能力不達標。其中,三峽人壽核心償付能力充足率、綜合償付能力充足率分別為145.68%、168.12%,較前一季度有所下降,最新風險綜合評級為C類;北大方正人壽核心和綜合償付能力充足率分別為93.35%、125.63%,較上一季度有所上升,但風險綜合評級始終未達標;華匯人壽風險也是風險綜合評級不達標。

華匯人壽在償付能力報告中表示,公司目前面臨的主要風險點有兩方面,一是公司治理結構不完善,存在合規風險;二是新產品報批受限,業務經營停滯,無法實現經營目標。

2024年第四季度已披露的險企中,七家償付能力不達標。(數據來源:中國保險行業協會)

在已披露2024年四季度償付能力報告的財產險公司中,安華農險、珠峰保險、前海財險、華安保險4家財產險公司償付能力不達標,主要原因同樣是風險綜合評級不達標,均為C類。

記者了解到,安華農險風險綜合評級不達標的主要原因是公司治理方面存在問題,其官網信息顯示,目前公司董事長和總經理均處于缺位狀態;珠峰財險公司2024年11月增資獲批,由此帶來償付能力充足率大幅提升,但風險綜合評級自2022年以來一直為C類;前海財險則表示,根據相關評分標準,預計公司主要扣分項為償付能力充足率指標,主要原因是公司償付能力承壓,數據顯示,前海財險綜合償付能力充足率僅有107.12%,已臨近監管“紅線”;華安財險償付能力報告顯示,其在可資本化風險、聲譽風險、操作風險等多方面存在一定風險,公司最近三期風險綜合評級結果均為C。

監管加速推動改革化險

相較于2023年的14家險企償付能力不達標,2024年第四季度險企償付能力似乎好轉了許多,但值得注意的是,截至目前仍有10多家險企未披露最新償付能力報告。其中,富德生命人壽、中匯人壽、珠江人壽等多家險企長期未披露償付能力報告。

根據《保險公司償付能力管理規定》,對于核心償付能力充足率低于60%或綜合償付能力充足率低于120%的保險公司,監管會將其劃為重點核查對象;對于核心償付能力充足率和綜合償付能力充足率達標,但操作風險、戰略風險、聲譽風險、流動性風險中某一類或某幾類風險較大或嚴重的C類和D類保險公司,應根據風險成因和風險程度,采取針對性的監管措施。

據記者了解,已經有部分償付能力不達標的險企被采取監管措施。例如,2024年11月,深圳金融監管局約談華安財險,通報金融監管總局現場檢查和深圳局前期風險排查發現的問題,并向該公司下發了《關于報送問題整改計劃表的通知》,要求就公司治理、經營管理、投資資產、關聯交易、合規問題等5方面共計20項問題落實整改計劃。華匯人壽則披露,2024年第四季度,該公司僅存一款可售團體定期壽險但無法形成團體保障計劃,且未成功備案新產品、開展新業務。

對此,險企正通過多項舉措改善現狀。華匯人壽提出4項改進措施,包括對當前風險狀況、管理情況、風險綜合評級結果及原因、可能面臨的監管措施持續進行分析、檢視與更新;控制存量風險,預防監測增量風險;持續加強風險管理體系建設;對重點指標進行持續分析和監控等。前海財險也通過多項措施確保償付能力充足。北大方正人壽則致力于提升風險管理能力。

在增加資本金方面,珠峰財險2024年四季度增資工作落地,公司可資本化風險得到有效改善。三峽人壽近期計劃增資15億元,以提升償付能力充足率。

監管部門也將風險防控作為2025年的首要任務。金融監管總局在2025年監管工作會議強調,要加快推進中小金融機構改革化險,全力處置高風險機構,促進治理重塑、管理重構、業務重組。

償付能力并非越高越好

“保險公司的償付能力充足率是保障保單持有人權益的關鍵。”普華永道中國金融業管理咨詢合伙人周瑾表示,若償付能力充足率充足,公司可在持續經營的基礎上,逐步解決潛在業務準入、產品銷售、資金運用、監管報送、消費者權益保護、數據安全等問題。一旦償付能力充足率低于監管標準,公司可持續經營的基礎被動搖,保單持有人權益可能將無法得到充分保障。

償付能力如此重要,消費者在購買保險產品時,是否要先看險企的償付能力,償付能力是否越高越好呢?

資深保險經紀人陳輝煌認為,償付能力肯定是消費者投保時的一個重要參考指標。消費者可以在公司官網或者中國保險行業協會網站上查詢,也可以向保險代理人、經紀人詢問,但償付能力越高越好是一種誤讀。

陳輝煌表示,從過往數據看,一般優秀的保險公司,核心償付能力充足率大多在120%—200%之間,不會很高。而一些公司償付能力充足率接近2000%,但風險評級卻不高。這是因為,償付能力充足率太高,意味著公司的資金利用率低。

在陳輝煌看來,償付能力只是個及格指標,風險評級才是黃金標準,更能體現出保險公司的經營穩健性。綜合風險評級的評價指標有市場風險、信用風險和保險風險,包括退保風險、費用風險等項目,并以此將保險公司分成ABCD4個等級。如果消費者對保險公司穩定性要求較高,可以優先選擇A類險企。有的險企連續好幾個季度綜合風險評級都是AAA級,經營非常穩健,公司的股東背景、產品利益、分紅實現率也都較好。

記者了解到,當保險公司出現風險時,我國設立的保險保障基金將保障消費者的保單權益。那么,保險公司償付能力的高低,對消費者購買具體產品有影響嗎?

陳輝煌表示,金額確定的產品,比如固定利率的儲蓄險、保額確定的重疾險,保險公司經營好不好,與消費者關系不大,因為合同里的權益都是確定的。對此類產品,消費者投保時應該更多關注產品本身,看是否適合自己。但如果購買的是分紅險、萬能險、投連險,對于保險公司的經營情況就要特別關注,因為保險公司的經營穩定性直接關系到這些新型保單的收益情況。